Liebe Börsianer,

der globale wirtschaftliche Ausblick sowie die politischen Sorgen um Italien und Brexit haben zu einer weiteren Kurskonsolidierung in der Woche KW 47 geführt, auch wenn in den USA wegen Thanksgiving Day und Black Friday nur verkürzt gehandelt wurde !

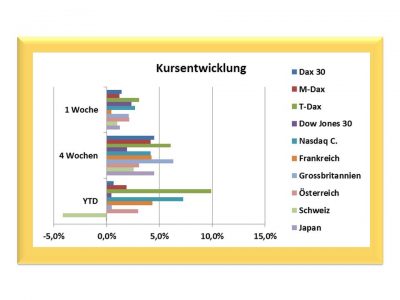

Der deutsche Leitindex Dax 30 verliert 148 Zähler und beendet die Woche bei 11.193 Punkten, verschlechtert sich auf Wochensicht um ‑1,3 % und liegt seit Jahresbeginn bei ‑13,4 %. Er fällt damit in der zweiten Woche in Folge und bleibt ungefähr 1.100 Punkte unter der GD 200-Linie. Der Dax 30 liegt nun sogar ‑17,7 % unter seinem Allzeit-Hoch vom 23. Januar. Dies entspricht einem 23-Monats-Tief.

Der US-amerikanische Leitindes Dow Jones 30 verliert erhebliche 1.127 Zähler und geht nur mit 24.286 Punkten aus dem Handel, fällt auf Wochensicht immerhin um ganze ‑4,4 % und steht seit Jahresbeginn jetzt sogar im Minus mit ‑1,8 %. Er verschlechtert sich die zweite Woche in Folge und liegt somit rund 800 Punkte unterhalb seiner GD 200-Linie. Der Dow Jones 30 steht mit ‑9,9 % ganz klar unter dem Allzeit-Hoch vom 3. Oktober. Das bedeutet ein 21-Wochen-Tief.

Die Volatilität in Deutschland steigt weiter an auf 19,8 Punkte (YE 2017: 14,2). In den USA geht die Volatilität noch stärker nach oben auf 21,5 Punkte (YE 2017: 11,0).

In der letzten Woche um mehr als 10 % verändert haben sich die Kurse von Nordex (+11,3 %), Wirecard (-10,7 %), K+S (-10,7 %), Gea (-11,2 %) und Covestro (-15,5 %).

Die beste / schlechteste Kursentwicklung der letzten 12 Monate haben Wirecard (+50,7 %) und Osram (-52,7 %).

Die Rendite der Bundesanleihen (10 Jahre) fällt nochmals ganz leicht auf nun 0,36 %. Und die Rendite der US-Anleihen (10 Jahre) geht ebenfalls zurück auf aktuell 3,07 %.

Ein Euro wird zum US-Dollar kaum teurer mit 1,14 USD (YE 2017: 1,20). Die Feinunze Gold geht auch wenig um 0,1 % nach oben auf 1.224 USD (YE 2017: 1.297). Und die Ölsorte Brent verbleibt seit Anfang Oktober in seinem Abwärtstrend und fällt stark um ‑11,8 % auf 67 USD (YE 2017: 67).

x

1. Themen der Woche

Gea hat einen pessimistischen Ausblick auf 2019 gegeben.

Die Tech-Aktien verlieren zur Zeit ganz erheblich an Wert. Allein im letzten Monat gaben nach: Wirecard (-18,0 %) sowie Alphabet (-2,7 %), Amazon (-5,1 %), Apple (-9,1 %), Facebook (-8,4 %) und Netflix (-10,8 %).

Der Bundestag hat den Bundeshaushalt für 2019 mit Rekordausgaben von 356,4 Mrd. (+3,7 %) und abermals ohne Neuverschuldung beschlossen:

Bundesregierung: Bundeshaushalt 2019

Die jüngste Staatsanleihe in Italien fand bei Privatanlegern kaum Interesse (“Patriotenanleihe”).

Grossbritannien und die EU haben sich auf eine politische Erklärung zum zukünftigen Verhältnis geeinigt. Danach könnte sich die sogenannte Übergangsfrist bis 2022 verlängern.

Carlos Ghosn wurde in Japan verhaftet. Er ist einer der erfolgreichsten Automanager weltweit und führt Nissan, Renault und Mitsubishi Motors.

Katy Perry gilt zur Zeit als die bestverdienende Frau in der Musikbranche und Helene Fischer steht auf Platz 8 in diesem Ranking.

x

2. Daten der Woche

| Performance 47/2018 | 1 Woche | YTD |

|---|---|---|

| Deutschland: | ||

| Dax 30 | -1,3 % | -13,4 % |

| M‑Dax | -2,1 % | -11,4 % |

| T‑Dax | -1,3 % | 0,3 % |

| USA: | ||

| Dow Jones 30 | -4,4 % | -1,8 % |

| Nasdaq C. | -4,3 % | 0,5 % |

| Frankreich | -1,6 % | -6,9 % |

| Grossbritannien | -0,9 % | -9,6 % |

| Österreich | -3,6 % | -11,7 % |

| Schweiz | -0,7 % | -5,7 % |

| Japan | -0,2 % | -4,9 % |

| China | -0,9 % | -20,0 % |

| Wechselkurse: | ||

| EUR in USD | 0,1 % | -5,3 % |

| Gold: | ||

| Feinunze (USD) | 0,1 % | -5,6 % |

| Öl: | ||

| Brent (USD) | -11,8 % | -11,5 % |

x

3. Ausblick auf die nächste Woche

An diesem Wochenende treffen sich die europäischen Regierungschefs zum Brexit-Vertrag. Und am kommenden Freitag bis Samstag findet der G20-Gipfel in Argentinien statt.

In der nächsten Woche gibt es außerdem neue Zahlen von ifo, GfK und Conference Board.

Und die Woche beginnt zunächst mit dem Cyber Monday.

Ihr SHAREadvice